Czym jest i jak działa Pay-By-Link? Jak wygląda jego użycie w Polsce i na świecie?

Pay-By-Link to jedna z metod płatności dostępnych w ramach bramki płatności. Na polskim rynku ze względu na popularność dokonywania płatności poprzez logowanie się do wybranego banku (dostępnego w obrębie danej bramki płatności), czyli de facto płatności poprzez link, przyjęło się w potocznym rozumieniu traktowanie bramek płatniczych jako bramki typu Pay-By-Link. Ale co to dokładnie jest i jak to działa?

Pay-By-Link – możesz spotkać pod nazwą PBL

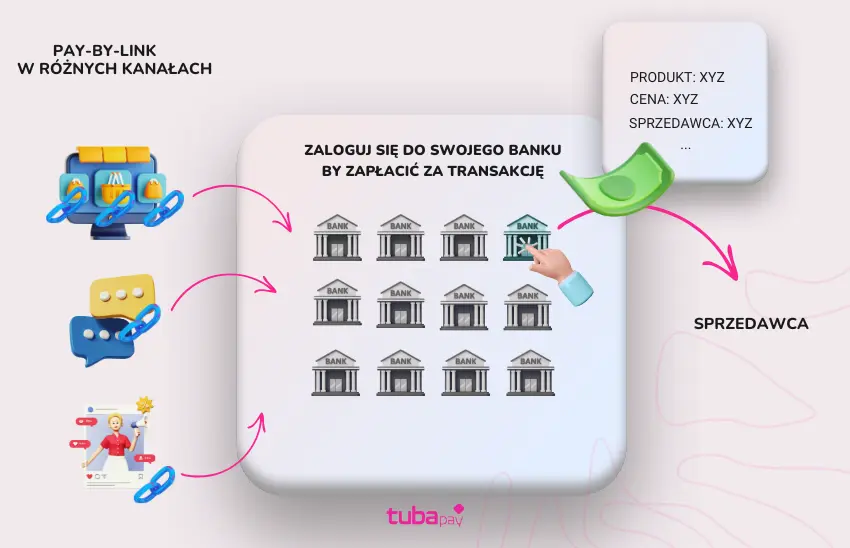

Najprościej ujmując: Pay-By-Link możesz rozumieć jako link poprzez który Klient dokonuje płatności online za produkt lub usługę, którą sprzedajesz.

Jak powstaje ten link? Otóż bramka płatności, której używasz do sprzedaży, może mieć dwie opcje:

1. generować taki link automatycznie – wówczas bramka pobiera dane, które Twój Klient wpisał podczas składania zamówienia, łączy je z wybranym produktem i daną ceną aby na końcu wyświetlić Klientowi możliwość opłaty tego konkretnego zamówienia poprzez zalogowanie się do jego banku tu i teraz. Płatność Pay-By-Link dzieje się właśnie w tym momencie, wystarczy już tylko by Klient potwierdził opłacenie transakcji (np. kodem weryfikacyjnym lub swoją aplikacją bankową).

2. umożliwiać Tobie jako Sprzedawcy utworzenie takiego linku abyś mógł/a wysłać go do swojego Klienta np. w wiadomości e-mail. Jak wygląda taki link? To zależy od wybranego dostawcy jednak jest to zazwyczaj po prostu specjalny adres internetowy z unikatowym ciągiem znaków, który umożliwi Klientowi otwarcie odpowiedniej podstrony bramki płatności zawierającej wyłącznie daną transakcję płatniczą. Dokonanie płatności odbywa się tak samo jak w opcji 1 w przypadku linków wygenerowanych automatycznie.

W obu opcjach finalnie pieniądze za zakup trafiają na rachunek Sprzedawcy wedle ustawień dokonanych wcześniej przy aktywacji bramki płatności. Niewątpliwą zaletą korzystania z bramki płatności jest to, że sklepy internetowe mogą obsługiwać różne metody płatności, a klienci mają dostęp do szybkich i bezpiecznych sposobów finalizowania zakupów. Przykładami popularnych bramek płatności są PayU, Przelewy24, Stripe, czy PayPal.

Pay-By-Link, a bezpieczeństwo transakcji

Bramka płatności typu Pay-By-Link to usługa online, która umożliwia bezpieczne przetwarzanie płatności internetowych. Działa jak pośrednik między sklepem internetowym (lub usługodawcą), a instytucją finansową (np. bankiem), umożliwiając realizację transakcji. Kiedy klient wybiera metodę płatności (np. przelew, karta kredytowa, BLIK), bramka płatności przejmuje dane transakcji, szyfruje je i przekazuje do odpowiedniej instytucji finansowej w celu autoryzacji płatności. Bramki płatności mają na celu nie tylko zapewnienie bezpieczeństwa transakcji, ochrony danych osobowych i finansowych, ale także ułatwiają integrację płatności online dla firm.

A skoro o bramkach płatności mowa…

W Polsce, podobnie jak na świecie, handel internetowy zaczynał rozwijać się w latach 90. Jednak płatności online były wówczas rzadkością. Zakupy przez internet były wciąż postrzegane jako coś nowego i ryzykownego, głównie ze względu na brak zaufania do transakcji bez fizycznej wymiany pieniędzy. Bramki płatności w Polsce zaczęły zyskiwać popularność na przełomie lat 2000-2010, kiedy rozwój e-commerce nabrał tempa, a Polacy zaczęli coraz częściej robić zakupy online.

W 2000 roku pojawiły się pierwsze rozwiązania umożliwiające dokonywanie płatności online. Pierwszą dużą platformą, która zaczęła oferować takie usługi w Polsce, było PayU (powstało w 2001 roku). Początkowo PayU oferowało głównie płatności kartą kredytową, a także integrację z przelewami bankowymi.

Bramki płatności na początku były stosunkowo kosztowne i wymagały dużych nakładów finansowych na integrację, co sprawiało, że były używane głównie przez większe sklepy i firmy.

W miarę jak technologia się rozwijała, a Polacy coraz bardziej oswajali się z e-commerce, płatności online stały się bardziej popularne. W 2005 roku dołączył do rynku Przelewy24, a kilka lat później inne firmy zaczęły oferować podobne usługi. Dzięki konkurencji, ceny bramek płatności zaczęły spadać, co umożliwiło ich szersze wdrożenie w sklepach internetowych, także tych mniejszych. Dodatkowo w latach 2007-2010 Polska zaczęła intensywnie korzystać z kart kredytowych i debetowych, co stanowiło impuls do rozwoju branży płatności online.

BLIK, czyli polski system płatności mobilnych, zadebiutował w 2015 roku i w krótkim czasie zyskał ogromną popularność. BLIK jest jednym z najlepszych przykładów, jak polski rynek dostosował się do globalnych trendów, ale także jak zdołał stworzyć własne, unikalne rozwiązanie odpowiadające na potrzeby polskich użytkowników. Dzięki BLIK-owi, klienci mogli dokonywać płatności online bez potrzeby posiadania karty kredytowej, co wpłynęło na dalszy wzrost zaufania do transakcji internetowych. Polacy przyzwyczaili się do szybkich, mobilnych metod płatności, a BLIK, który jest ściśle powiązany z przelewami bankowymi, jest często wykorzystywany w połączeniu z Pay-By-Link.

Pandemia COVID-19 przyspieszyła cyfryzację w wielu branżach, w tym w e-commerce. Zamknięcie tradycyjnych sklepów i konieczność robienia zakupów online spowodowały, że bramki płatności stały się jeszcze bardziej popularne. Większość osób musiała dostosować się do nowych warunków, a wygodne, bezpieczne i szybkie płatności stały się kluczowe. Dodatkowo różnorodność metod płatności (BLIK, przelewy online, karty kredytowe, portfele elektroniczne) sprawiła, że klienci mieli coraz szerszy wybór i mogli wygodnie dostosować płatność do swoich preferencji. Dzięki tym wszystkim czynnikom bramki płatności stały się integralną częścią e-commerce w Polsce i zdominowały sposób dokonywania płatności w internecie.

Pay-By-Link i bramki płatności w innych zakątkach świata

Bramki płatności typu Pay-By-Link osiągnęły dużą popularność również na Zachodzie, ale ich rozwój i popularność zależały od specyfiki rynków poszczególnych krajów. Na Zachodzie, szczególnie w krajach takich jak Niemcy, Francja czy Wielka Brytania, istnieją podobne rozwiązania, ale tam często dominują inne metody płatności niż w Polsce – m.in.: karty kredytowe, portfele elektroniczne (np. PayPal, Apple Pay) czy systemy przelewów natychmiastowych. Pay-By-Link na Zachodzie zyskało popularność, ale finalnie nie zostało aż tak dominującym rozwiązaniem, jak w Polsce, ponieważ wiele zależało od preferencji konsumentów oraz infrastruktury płatniczej danego kraju.

1. Trendy płatnicze w Wielkiej Brytanii i Niemczech:

W Wielkiej Brytanii i Niemczech nadal dużą popularnością cieszą się tradycyjne metody płatności online, takie jak karty kredytowe i debetowe oraz portfele elektroniczne jak PayPal czy Apple Pay. Niemniej jednak, systemy płatności Pay-By-Link są stosowane w niektórych sklepach i usługach, zwłaszcza w kontekście mniejszych firm, które szukają tańszych i łatwiejszych w integracji rozwiązań. Niemcy są znane z dużego zaufania do przelewów bankowych, więc podobne rozwiązania są dostępne, ale częściej przybierają formę systemów jak Sofort (Klarna), a niekoniecznie klasycznego Pay-By-Link.

2. Trendy płatnicze we Francji i Hiszpanii:

We Francji i Hiszpanii także dominują karty kredytowe oraz różnorodne systemy płatności typu SEPA (w Unii Europejskiej), które są dobrze rozwinięte i mają duże zasięgi. W tych krajach metody typu Pay-By-Link również zaczynają być popularne, zwłaszcza w sektorze e-commerce, ale głównie jako opcja uzupełniająca, a nie dominująca.

3. Trendy płatnicze w krajach Skandynawskich:

W krajach skandynawskich (Szwecja, Norwegia, Dania) systemy płatności online są również bardzo rozwinięte, ale użytkownicy preferują często rozwiązania oparte na bezpośrednich przelewach bankowych i portfelach mobilnych, takich jak Swish w Szwecji czy MobilePay w Danii. Tutaj płatności Pay-By-Link mogą być używane, ale nie jest to rozwiązanie numer jeden, gdyż inne systemy są bardziej popularne w tych krajach.

Nowe trendy płatnicze i doświadczenie użytkowników na ścieżce zakupu

Na przestrzeni ostatnich 10 lat powstało wiele nowych usług finansowych niepowiązanych z bankami, które dodatkowo przyspieszają rozwój płatności, ale też dają klientom dokonującym zakupów w internecie wciąż nowe doświadczenie i jeszcze większą użyteczność.

Nowe usługi finansowe wymyślane i wprowadzane przez startupy zwane fintechami z założenia powinny rewolucjonizować rynek usług finansowych, odpowiadać precyzyjnie na potrzeby rynku i z założenia zastępować stare, znane metody płatności. Powstają aby pomagać klientom w prostszej i szybszej płatności, co finalnie przekłada się na większą i bardziej efektywną sprzedaż. Dużą uwagę zwracają na potrzeby klienta, ale podchodzą do nich w zupełnie inny sposób – zwracając uwagę na tzw. flow klienta oraz UX, oba powiązane z doświadczeniem użytkownika.

Odroczone płatności

Przykładem nowych trendów mogą być odroczone płatności, które w znacznym stopniu zastąpiły karty kredytowe. Od momentu wejścia tego rodzaju usługi na rynki spadek wydawanych kart kredytowych klientom w USA sięgnął aż 40%, co obrazuje skalę zmiany w zachowaniach konsumentów w odpowiedzi na wprowadzane przez firmy pozabankowe nowości w sferze usług finansowych.

Klient dokonując zakupu z odroczoną płatnością w uproszczeniu otrzymuje to samo, co w przypadku karty kredytowej, ale w kompletnie inny sposób, a do tego znacznie bardziej bezobsługowo. Jeśli chciał dokonać zakupu, ale nie miał aktualnie środków uzyskiwał z banku kartę kredytową z tak zwanym limitem debetowym, który był uzupełniany / ściągany przez bank z najbliższego wpływu czyli pensji. Klient płacił wówczas dość duże odsetki do banku, a sam proces zakupu i płatności opierał się na użyciu karty kredytowej. Firmy realizujące odroczone płatności tak zwany BNPL działają zgoła inaczej. Nawiązują współpracę ze sprzedawcami wdrażają do metod płatności swego sklepu odroczoną płatność, która jest całkowicie bezpłatna dla klienta. Proces realizacji sprowadza się do podania danych dokładnie tak jak podczas normalnych zakupów. Samo płacenie odbywa się tak jakby procesu nieomal nie było, a do tego klient nie potrzebuje mieć pieniędzy w tym momencie, ani też żadnej karty. Klient jest zobligowany do dokonania faktycznej zapłaty dopiero po 30 dniach od dokonania transakcji zakupu.

Czy w metodach płatności da się pójść o krok dalej? To już się dzieje!

Bramki typu Pay-By-Link poszukując dalszych poziomów swojej ekspansji i wzrostów otworzyły się na integrowanie oddzielnych usług realizowanych przez fintechy, tak aby w bramce poza kaflami z wyborem banku pojawiły się także inne opcje dla klientów. Wszystko opiera się o wygodę dla klientów, trendy w oszczędzaniu, doświadczenie zakupowe i nowe możliwości płatności innej niż jednorazowa. Dokonywane zakupy w ten inny sposób niż płatność jednorazowa poprzez bank wpływają na dodatkowe przychody oraz silne przyzwyczajanie Klientów do korzystania z bramki płatności. Jeśli sprzedawca korzysta tylko i wyłącznie z usług typowej bramki płatności bez wdrażania innych usług płatniczych zamyka się na dodatkowe przychody.

Nie zawsze też klasyczne usługi finansowe, które sprawdzają się w większości sklepów internetowych wniosą wartość dodaną i zwiększą sprzedaż w Twoim sklepie. Weźmy na przykład sklep internetowy z usługami. Jeśli poprzez e-sklep sprzedajesz usługi to formy płatności skupione w bramce płatności typu Pay-By-Link nie będą idealnie dopasowane do Ciebie. Oczywiście jeśli chodzi o płatność jednorazową to tak, Pay-By-Link będzie idealnym zaspokojeniem potrzeb tych kupujących, którzy chcą zapłacić jednorazowo. Jeśli jednak zauważasz, że wielu klientów nie dokonuje zakupu od Ciebie lub waha się długi czas to wiesz, że potrzebujesz czegoś więcej.

Im droższe usługi sprzedajesz tym więcej klientów nie chce płacić jednorazowo – ta logika bierze się m.in. z wrażliwości cenowej nabywców zwłaszcza na potrzeby wyższego rzędu.

Raty, które są dostępne w bramce płatności tylko częściowo załatwią sprawę. Najważniejsze i jedyne Klient ma świadomość, że w bramce ma taką usługę dostępną, więc jego decyzja zakupowa wspierana jest poprzez tę wiedzę i możliwość skorzystania z płatności ratalnej.

Niestety dalej wygląda to już tylko gorzej. Proces jest niesamowicie obciążający Klienta, mnóstwo danych informacji i czekanie na decyzję, a do tego zwykła niechęć w stosunku do rat. Statystyka utraty klientów i konwersji sprzedaży jest niestety w tym przypadku brutalnie zła. Odroczone płatności również nie stanowią tutaj alternatywy, ponieważ Klient może już w tym momencie wiedzieć, że nie chce zapłacić za 30 dni tylko wolałby płacić w częściach np. 3 lub 6 lub 12, a może nawet 24 miesiące. Co więcej odroczone płatności mają zazwyczaj górne limity wartości zakupu 2 lub 5 tys. złotych.

Jeśli mimo wszystko wierzysz, że są na rynku usługi finansowe, które mogłyby wspierać Twoją sprzedaż na pewno na nie trafisz, ale często albo prawie zawsze nie będą dostępne w bramce płatności. Dlaczego? Bo przeważnie są to usługi bardzo specjalistyczne dopasowane określonego segmentu rynku/ niszy i integracja z bramką typu Pay-By-Link nie ma po prostu uzasadnienia. Jeśli Klient nie ma świadomości, że taka usługa istnieje to nie będzie jej szukał w bramce płatności, a tym bardziej decyzja zakupowa Klienta nie będzie wspierana poprzez możliwość wyboru podzielonej płatności, zakupu w abonamencie czy subskrypcji. Aby skutecznie wykorzystywać takie metody płatności musisz budować świadomość Klienta, co do możliwości płatności znacznie wcześniej niż na etapie płacenia gdy jest on już na ostatnim kroku w bramce płatności – dobrym krokiem jest pokazanie takiej możliwości już na karcie produktu.

Nie ograniczaj się więc i nie wzbraniaj przed zintegrowaniem oraz wykorzystywaniem innych bardziej niszowych usług finansowych w swoim sklepie. Większy wachlarz możliwości płatniczych w Twoim sklepie to większe możliwości sprzedażowe dla Twojej oferty. Bramka płatności typu Pay-By-Link nie zawsze kompleksowo pozytywnie wpływa na Twoją sprzedaż, a dodanie innej dopasowanej do Twoich potrzeb metody jako dodatkowe uzupełnienie może działać równolegle z bramką płatności i wspierać konwersję i wielkość Twojej sprzedaży.